トップ > どんなときに破産できるか

どんなときに破産できるか

2015.6.10

自己破産の申立てには、

2か月分の家計簿を提出しなければなりません。

家計簿をつけたことがない方にとってとても面倒なことです。

しかし、自己破産の手続きが終わった後のアンケートなどでは、

「家計簿をつけるようになって、

何にお金を使っているのかわかってよかった」

とよく言われます。

自己破産は、借金を免除する手続きというより、

生活再建の手続です。

自己破産の手続が終わっても

家計簿を作るのを続けていただくようお願いしています。

債務整理の相談で、

「いくら借金があれば破産できるのか?」

と聞かれることがあります。

破産法では、

「債務者が支払不能にあるとき」(破産法15条1項)

と、定めています。

支払不能にあるときとは、

「債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、

一般的かつ継続的に弁済することができない状態」(破産法2条11項)

です。

判例では、支払不能の判断は、

債務者の資産、信用および労力(技能)の点を考慮して行うとしています。

(東京高決昭和34.5.16)

借金が多くても収入や資産が多ければ支払い不能とはいえないし、

借金が少なくても収入や資産がない人は支払不能といえます。

一時的にお金がない場合はあてはまりません。

要するに、支払不能は総合的に判断して決められ、ケース・バイ・ケースで

いくらかという一律の基準があるわけではありません。

司法書士 國枝

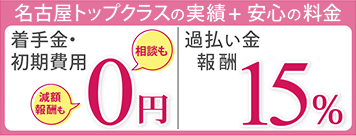

【司法書士絆総合法務事務所】をご覧の皆様へ

借金問題の無料相談をお受けしております。過払い請求、債務整理、自己破産、個人再生、特定調停など、あなたに最適な解決方法をご提供いたします。借金問題の解決は、名古屋駅から徒歩3分の司法書士絆総合法務事務所にお任せください。