トップ > ご相談ランキング(2013)

|

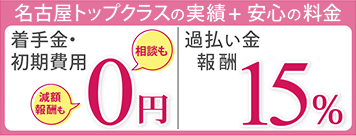

費用について心配される必要はありません。 債務整理の手続をご依頼頂きましたら、その日から返済はストップします。また、貸金業者からの督促も止まります。返済が止まっている間に報酬を分割で支払って頂くので無理なく支払えますし、分割回数についてもご相談に乗ります。 また、国によって設立された日本司法支援センター(法テラス)という機関が司法書士費用の立替え(民事法律扶助業務)を行っており、たとえ報酬の支払いが困難な場合であってもこの法律扶助の制度を利用することで無理なく債務整理の手続を行うことができます。 ですから、費用について心配することなく、まずはお気軽にご相談ください。 |

|

一般的にブラックリストと呼ばれているものは、信用情報機関の事故情報のことをいいます。

信用情報機関とは、クレジットカードの利用状況やキャッシングの借入れ状況を把握する為に作られた機関のことをいいます。この機関ではお金を借りている人の個人情報が集められてデータベース化されています。借入れの申し込みがあると、金融機関はこの信用情報機関の登録情報を参照して貸しても大丈夫かどうか審査するのです。

債務整理をすると信用情報機関に事故情報として登録されますが、永久に登録されるわけではなく一定期間経過すれば抹消されます。任意整理の場合は5~7年、自己破産や個人再生の場合は10年程度の期間載りますので、この期間は借入れが出来なくなる可能性は高いといえます。また事故情報が消えたあとであっても、各金融機関が自社で保有している情報に基づいて与信判断するため、必ず借入れできるとは限りません。今後も借入れ可能かどうかはあくまで金融機関の判断に委ねられているということになります。

また、任意整理の対象としなかったクレジットカードの場合であっても、カード会社が信用情報を照会することで今後の利用ができなくなる可能性はあります。

一般的にブラックリストと呼ばれているものは、信用情報機関の事故情報のことをいいます。 信用情報機関とは、クレジットカードの利用状況やキャッシングの借入れ状況を把握する為に作られた機関のことをいいます。この機関ではお金を借りている人の個人情報が集められてデータベース化されています。借入れの申し込みがあると、金融機関はこの信用情報機関の登録情報を参照して貸しても大丈夫かどうか審査するのです。 債務整理をすると信用情報機関に事故情報として登録されますが、永久に登録されるわけではなく一定期間経過すれば抹消されます。任意整理の場合は5~7年、自己破産や個人再生の場合は10年程度の期間載りますので、この期間は借入れが出来なくなる可能性は高いといえます。また事故情報が消えたあとであっても、各金融機関が自社で保有している情報に基づいて与信判断するため、必ず借入れできるとは限りません。今後も借入れ可能かどうかはあくまで金融機関の判断に委ねられているということになります。 また、任意整理の対象としなかったクレジットカードの場合であっても、カード会社が信用情報を照会することで今後の利用ができなくなる可能性はあります。 |

|

住宅ローンの支払いが滞っていて、毎月の支払い金額を抑えたいという相談が多くありますが、多くの人が金融機関に相談に行き、とりあえず金利だけでも返済する方法を選びますが、それでは何の解決にもなりません。 金利だけを支払えばいいから毎月の負担は減りますが、金利を何十年払おうと住宅ローンは無くなることはありません。まずはどういった手続きが自分にあっているか専門家に相談をしてみてください。 住宅ローンの借換えをして金利を下げるだけでいいのか、住宅ローン以外の借金を専門家が交渉して毎月の支払いを抑える方法がいいのか、住宅ローンの支払いを継続しながら他の借金を圧縮する個人再生手続きをしたらいいのか、競売によることなく任意売却という方法で住宅を手放して残った借金を整理する方法がいいのか、一緒に考えていきましょう。 |

|

勤務先から借入れがないのであれば、基本的には任意整理・自己破産・個人再生いずれの手続を選択しても借金の事実を知られてしまうことを心配する必要はないでしょう。また、任意整理の場合には債権者を選んで整理することができるので、勤務先から借入れがある場合には任意整理の対象から勤務先を外せば知られることはありません。しかし、自己破産や個人再生の場合には勤務先を含めて全ての債権者に手続きをするため、勤務先に秘密にすることはできません。また、同居の家族がいる場合、任意整理であれば基本的には秘密にしておくことは可能ですが、自己破産や個人再生の場合は同居人の収入証明書等を提出する必要があるため秘密で進めることは難しいでしょう。借金の整理を円滑に進めるためには、借金の現状について家族の理解と協力を得ることが重要になりますので、出来る限り借金の事実は打ち明けたほうがよいでしょう。 |

|

借金を全て返し終わって(完済して)いても、過払金の返還請求をすることはできます。ただ、完済してから10年経過すると相手方は時効を主張してきますので、そうなると過払金を取り戻せなくなります。ということは10年以内に過払金の請求をしなければならないということになりますが、ギリギリになると内容証明で過払金の請求をしたり裁判で請求しなければ時効になってしまうことになりますので、いつ完済したか覚えていない場合はすぐに専門家に相談されることをおすすめします。逆に、借金が残っている場合、最後に支払ってから5年経過していれば時効を主張することにより借金を支払わなくてもすみます。しかし、訴えられているにもかかわらず放置していると時効を主張できなくなりますので、この場合もすぐに専門家に相談してください。 |

絆では、借金問題に関する個別の無料相談も実施しておりますので、まずはお気軽にお電話、またはメールにてお問合せください。

|

|

名駅事務所:名古屋駅から 徒歩3分!

過払い金返還請求、債務整理に関する無料相談実施中!<司法書士絆総合法務事務所>

【司法書士絆総合法務事務所】をご覧の皆様へ

借金問題の無料相談をお受けしております。過払い請求、債務整理、自己破産、個人再生、特定調停など、あなたに最適な解決方法をご提供いたします。借金問題の解決は、名古屋駅から徒歩3分の司法書士絆総合法務事務所にお任せください。