総量規制

総量規制とは、金融庁による貸金業法の改正によって2010年6月までに「総借り入れ金額が、年収の3分の1を超える融資を原則禁止する」制度のことを言います。

この制度の目的は、これまでのように限度のない融資によって、消費者が返済不能・多重債務に陥らないようにすることが目的となっております。 これによって、消費者金融側は一定金額以上の融資が出来なくなることもさることながら、これまで毎月のようによう「返済」と「借入れ」を繰り返してきた消費者側にとっても、新規の借入れが出来なくなりますので、双方にとって大きな改善が求められることになります。

今回の改正では、大きく次の2つのことが求められるようになります。

1.返済能力の調査義務

貸金業者は、貸付契約を締結するために、顧客等の返済能力の調査が義務づけられます。また、個人が顧客等の場合には、指定信用情報機関が保有する信用情報(テラネット、CIC、CCBなどの個人信用情報機関)を使用した調査が義務づけられ、規制内容に抵触する場合は、源泉徴収票等の提出も義務づけられます。

→①1社の貸付金額が50万円超となる貸付け →②貸付金額と他貸金業者のこれまでの貸付残高の合計額が100万円超となる貸付け。

2.返済能力を超えた貸付禁止

顧客等の返済能力を超える貸付契約締結を禁止。また、自らの貸付金額と他の貸金業者の貸付残高の合計額が年収等の3分の1を超える貸付けが原則禁止となりました。

→貸付金額と他貸金業者のこれまでの貸付残高の合計額が年収の1/3を超える貸付け

上記を整理してお伝えしますと、1社において合計で50万円までは今までどおり借入できますが、500,001円になると源泉徴収票などの所得証明書の提出を必ず求められるということです。

また2社から借入れがある場合は、A社借入(40万円)+B社借入残金(70万円)の合計金額が100万円以上になる場合も所得証明書の提出が義務付けられています。

各業者が提出を求める所得を証明する書類に基づいて、信用情報センターに問合せ調査の結果、年収の1/3を超えると判明した場合は、新規借入れは一切出来なくなってしまいます。

このため、年収が300万円の人の場合は、借りている金額の総合計額が100万円を超えている場合は新規の貸出は停止されることになります。ですから、主婦の方や派遣社員の方、パートアルバイトなどの比較的に所得の低い(年収130万~300万)の方は、新規利用の停止、利用枠の減額などを行われる流れとなります。

この規制によって、「3分の1を超える借入れ分を消費者金融から一括返済を求められないか?」といった相談をいただくことが増えていますが、現状では、余程延滞していない限り今まで同様に支払いをしていくだけのようです。但し、消費者金融によっても、対応は異なると思いますので正確には確認する必要があると思います。

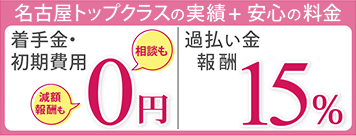

絆では、総量規制によって月々の返済サイクルが困難に陥ってしまった方のご相談も多くいただいております。この規制は、負債を抱える個人の方にとっては短期的な問題ではありませんので、まずは勇気を出して、ご相談にお越しいただくことをお勧めします。債務整理は、破産や個人再生ばかりではありません。任意整理などの借金の返済額を減額するものや、利息の高い借入れの場合は払い過ぎた金利を取り返す過払い金請求などの方法もあります。お客様にあった最善の方法をアドバイスさせていただきます。

よく債務整理のご相談に来られる方は、「怒られるのでは?」とおっしゃる方もいますが、私たちが皆さんに怒ることはありません。借金問題解決に向けたサポーターですから、恥ずかしがらずにまずは無料相談のお問い合わせください。きっと、安心の解決方法が見つかると思います。

● 任意整理とは ● 過払い金請求とは ● 自己破産とは ● 個人再生とは

● 絆の無料相談

【司法書士絆総合法務事務所】をご覧の皆様へ

借金問題の無料相談をお受けしております。過払い請求、債務整理、自己破産、個人再生、特定調停など、あなたに最適な解決方法をご提供いたします。借金問題の解決は、名古屋駅から徒歩3分の司法書士絆総合法務事務所にお任せください。